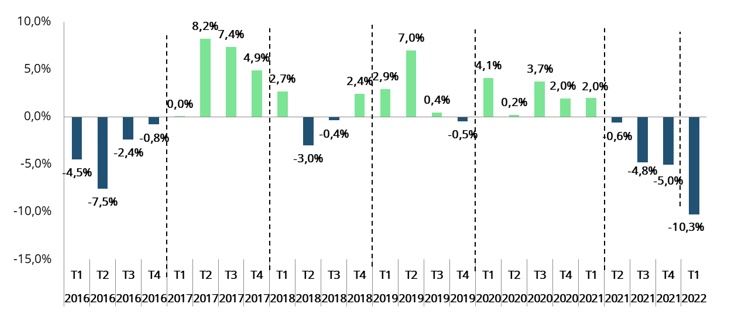

Os dados da Pesquisa Trimestral do Leite do IBGE para o primeiro trimestre de 2022, divulgados nesta quarta-feira (08/06) apontam uma queda recorde de aproximadamente 10,3% na captação de leite cru resfriado, em relação ao mesmo período de 2021, como mostra o gráfico 1.

Gráfico 1. Captação formal: Variação em relação ao mesmo trimestre do ano anterior (T1 2022 x T1 2021).

Fonte: Elaborado pelo MilkPoint Mercado com base em dados do IBGE, 2022.

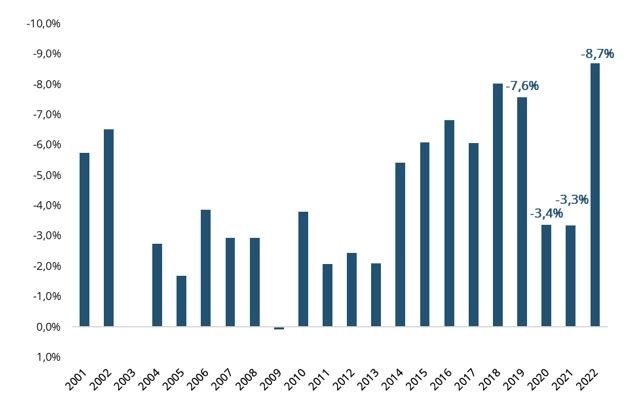

Historicamente, ocorre uma queda na captação de leite entre o último trimestre do ano e o primeiro trimestre do ano seguinte, devido a sazonalidade de produção. Porém, no ano de 2022 esta queda foi a maior já registrada na série histórica, desde 1997. O recuo foi de -8,7%, conforme podemos observar no gráfico a seguir.

Gráfico 2. Captação formal: Variação em relação ao trimestre anterior (T1 2022 x T4 2021).

Fonte: Elaborado pelo MilkPoint Mercado com base em dados do IBGE, 2022.

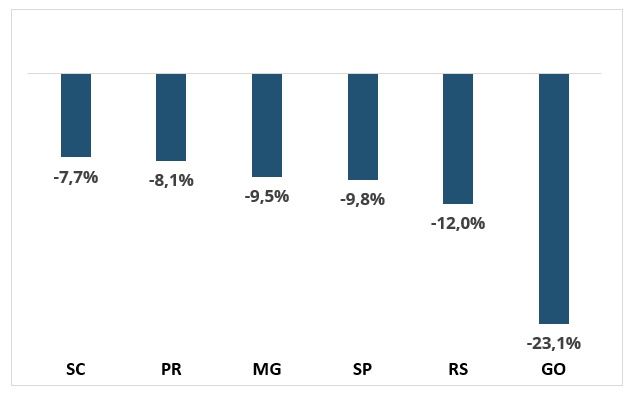

Todos os principais estados produtores sofreram redução no volume captado entre o primeiro trimestre de 2022 e o mesmo período de 2021. Goiás teve o maior recuo, com aproximadamente -23,1%, seguido de Rio Grande do Sul, com -12,0%, São Paulo, -9,8%, Minas Gerais, -9,5%, Paraná com -8,1% e Santa Catarina, com uma redução de -7,7%, conforme demonstrado no gráfico a seguir.

Gráfico 3. Variação na captação formal dos principais estados produtores entre o quarto trimestre de 2020 e o mesmo período de 2021.

Fonte: Elaborado pelo MilkPoint Mercado com base em dados do IBGE, 2022.

Diversos fatores contribuíram para este resultado negativo. Como por exemplo, o recuo da rentabilidade ao produtor, desde o 4º trimestre de 2021 até o 1º trimestre de 2022, avaliado pelo indicador RMCA (Receita Menos Custo de Alimentação), impulsionado pelo aumento nos custos de produção, nos meses analisados em questão. Frente aos patamares elevados que os preços dos grãos vêm operando, e as elevações que os preços dos volumosos passaram, o índice apresentou consecutivas quedas nos meses finais de 2021.

Gráfico 4. Receita Menos Custo de Alimentação (RMCA).

Fonte: Elaborado pelo MilkPoint Mercado com base em dados do CEPEA, B3 e SEAB/PR

Além disso, a conjuntura econômica, com aumento da inflação aos consumidores e queda no rendimento das famílias, comprometeu fortemente o poder de compra da população no final de 2021. Este cenário impediu o aumento dos preços dos lácteos na mesma proporção ao aumento dos custos de produção, o que desestimulou os produtores de leite na reta final de 2021 e início de 2022.

Gráfico 5. Rendimento Médio do Trabalho.

Fonte: Elaborado pelo MilkPoint Mercado com base em dados do IBGE, 2022

A questão econômica é um ponto de atenção para os próximos meses. A inflação vem se elevando, e poderemos observar um agravamento deste quadro nos próximos meses, principalmente na questão dos preços dos combustíveis, com os preços do petróleo em ascensão no mundo, e o Brasil passando por embates políticos nesta questão.

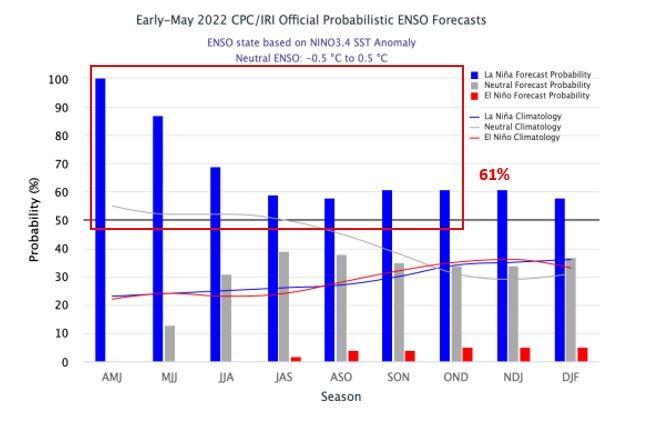

Outro fator que contribuiu para a queda na captação de leite foram os efeitos climáticos adversos enfrentados no segundo semestre de 2021, influenciados pelo fenômeno La Niña, que prejudicaram a safra do sul do Brasil, e impactaram na qualidade do alimento dos animais que estão sendo utilizados atualmente, prejudicando a produção. Este é outro ponto de atenção para os próximos meses. Segundo a Administração Nacional Oceânica e Atmosférica (NOAA), em seu levantamento de diagnóstico para projeção dos efeitos climáticos ENOS (El Niño e La Niña), divulgados em 06/06, os efeitos do fenômeno ainda persistem, e existe uma chance de 61%, até o momento, de ocorrerem no último trimestre do ano. Desta forma, os efeitos sentidos em 2021 podem se repetir neste ano, porém em menor escala.

Gráfico 6. Probabilidade de ocorrência dos fenômenos ENOS (atualizado em 06/06/2022).

Fonte: NOAA, 2022.

Sendo assim, o ano de 2022 inicia-se bem negativo do lado da oferta de leite, com uma disponibilidade prejudicada devido a menor captação neste início de ano, conforme indicado pelo IBGE.

A tendência para os próximos meses ainda é de uma oferta baixa e para o 2º trimestre deste ano provavelmente veremos um novo recuo da produção no comparativo anual.

Os efeitos do aumento do preço do leite pago ao produtor e melhora na rentabilidade, observados nos últimos meses, devem refletir mais significativamente em aumento da oferta a partir do 3º trimestre.

Fonte: MilkPoint

{kind=link}